マンションを購入する際には、物件価格の他にも諸経費がかかります。

検討する物件や自己資金の額によって返済額や諸費用も変わってきます。

資金計画でお悩みの方には、お客様に合った資金計画をご提案いたしますので、

どうぞお気軽にご相談ください。

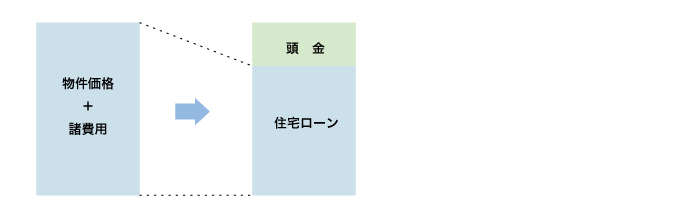

マンションを購入するには、「物件価格」と「諸経費」の合計額を、

「自己資金」と「住宅ローン」で準備することになります。

自己資金が多ければ多いほど、住宅ローンの借入額を小さくすることができますが、

自己資金が多ければ多いほど、住宅ローンの借入額を小さくすることができますが、

実際には、住宅購入のために資金を貯めるのは難しいという人も多いのでは。

また、手元にある貯蓄のすべてを住宅購入の自己資金に充ててしまうと、

万が一のときの対応ができません。緊急時資金としてある程度、

手元に残しておいたほうが賢明です。

住宅の購入資金は、物件価格と住宅ローンの返済額、さらに子供の教育費や老後の生活資金など、

将来のライフプランも配慮しながら決定することが大切です。

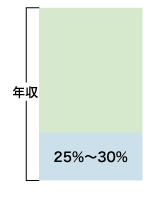

「購入可能なマンション」の判断基準のひとつは、現在の年収です。

住宅ローンを組む場合、無理なく返済していける金額は、

「収入の25%~30%くらい」までといわれています。

これを超えない範囲で融資額を設定したほうがよいとされています。

どれくらいの価格のマンションが購入できるのか?

簡単に資金計算をしてみたい方は、ローンシミュレーションをご利用ください。

>> ローンシミュレーションはこちら